Um começo de ano fraco e incerto

15 de maio de 2025

imagem: IEDI.org

texto: IEDI.org

Sumário

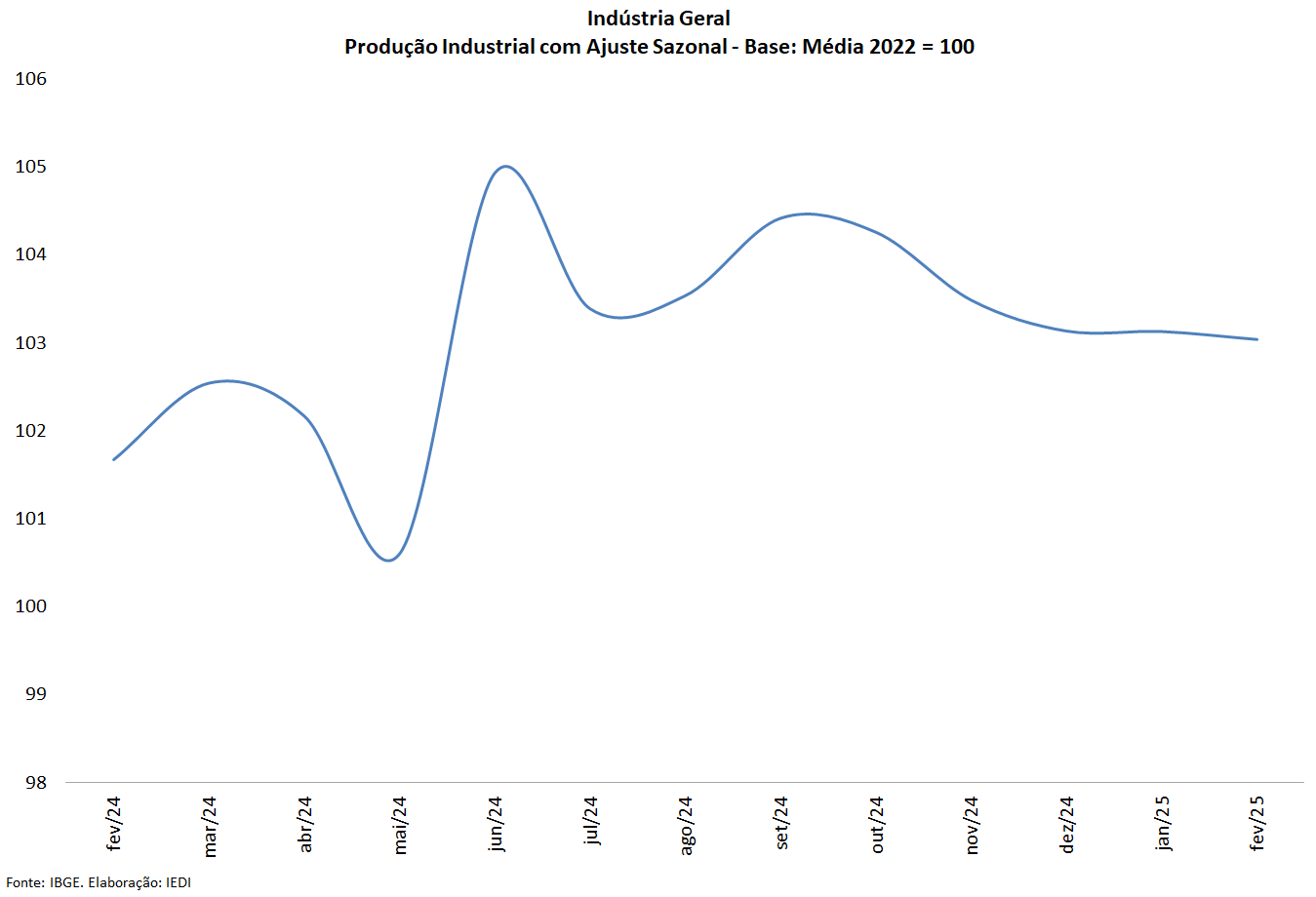

Os últimos dados do IBGE revelaram que a indústria brasileira não cresceu nos últimos cinco meses consecutivos, ou seja, há quase um semestre. Embora também possam existir fatores pontuais, é fato de que esta fase adversa coincide com o período de aumento das taxas de juros e das incertezas internas, advindas por exemplo das finanças públicas, e externas, cada vez mais associadas à profunda alteração da governança do comércio internacional.

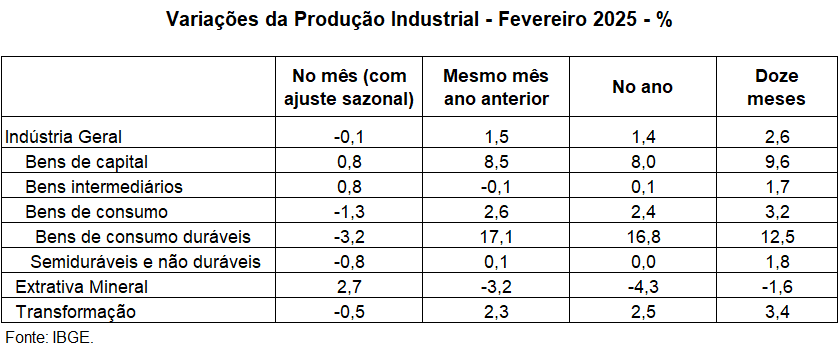

Na passagem de jan/25 para fev/25, a produção industrial variou -0,1%, já descontados os efeitos sazonais. Desde set/24, há uma perda de -1,2%. Além disso, embora o resultado de fev/25 tenha ficado muito próximo daquele de jan/25 (0%, com ajuste), o sinal negativo se espalhou pelos diferentes ramos do setor.

No primeiro mês do ano, o recuo havia sido mais localizado, atingindo 32% dos ramos acompanhados pelo IBGE. Esta parcela tornou-se majoritária em fev/25, chegando a 56%. Com isso, a indústria de transformação, que ficou no positivo em janeiro (+0,6%), também entrou no vermelho (-0,5%).

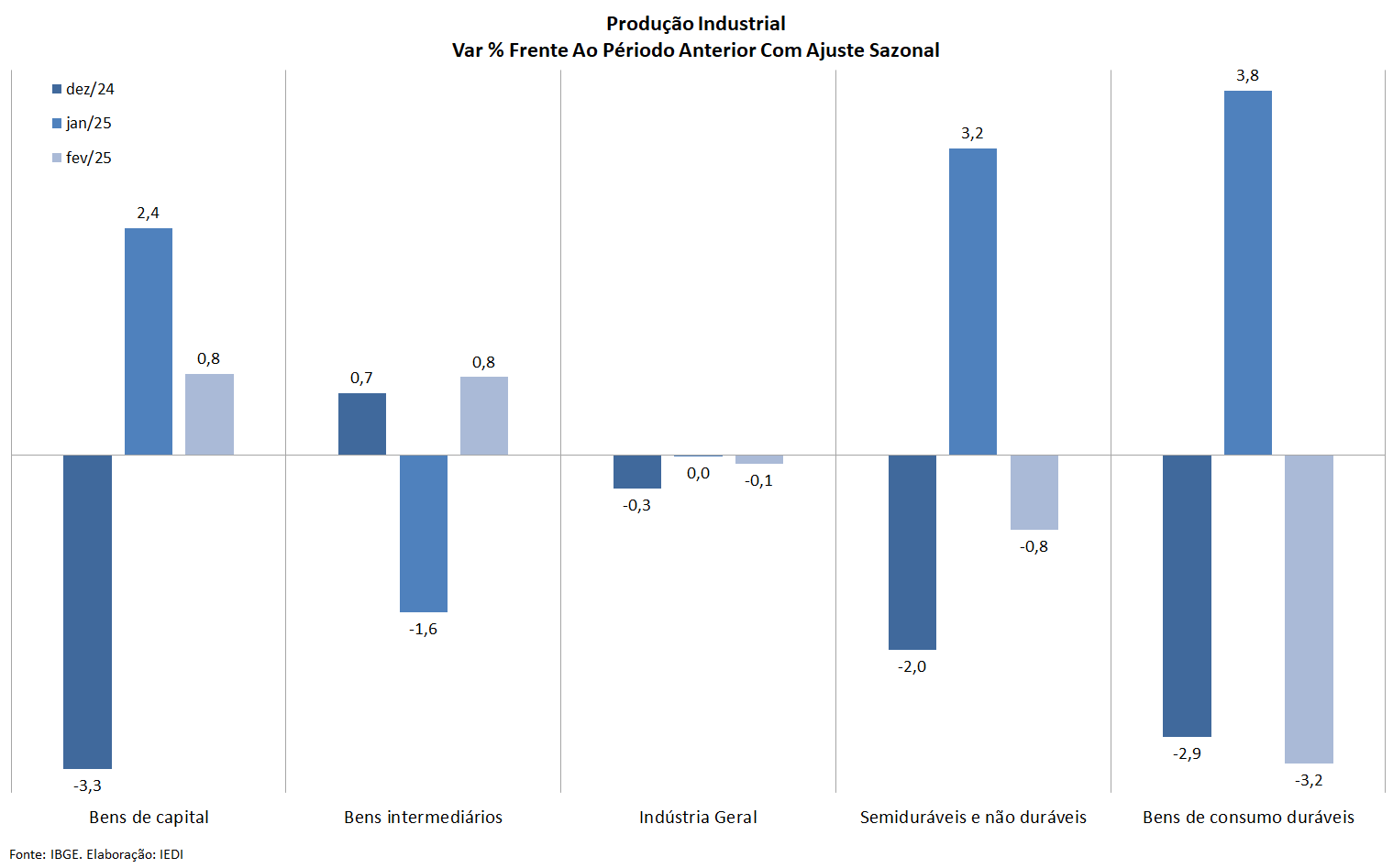

Entre os quatro macrossetores, metade não conseguiu ampliar produção na passagem de jan/25 para fev/25: bens de consumo duráveis, ao registrar -3,2%, devolveu a maior parte do que tinha crescido em jan/25 (+3,8%); bens de consumo semi e não duráveis, a seu turno, voltaram ao negativo (-0,8%), fazendo da alta em jan/25 (+3,2%) uma exceção da trajetória de declínio iniciada em out/24.

Regionalmente, 7 dos 15 parques industriais pesquisados pelo IBGE apresentaram taxas negativas em fev/25, já descontados os efeitos sazonais, com destaque para a região Sudeste. A indústria paulista, que é a maior e mais diversificada do país, teve o terceiro pior resultado (-0,8%) e Rio de Janeiro (-0,3%) e Minas Gerais (-0,2%) também ficaram no vermelho. As quedas mais intensas, contudo, foram registrados por parques no Nordeste: -2,6% na Bahia e -1,0% no Ceará.

Se olharmos o quadro da indústria em comparação com um ano atrás, ainda verificamos expansão, mas a um ritmo bem mais modesto, reflexo da inflexão recente mês após mês na série com ajuste sazonal vista acima.

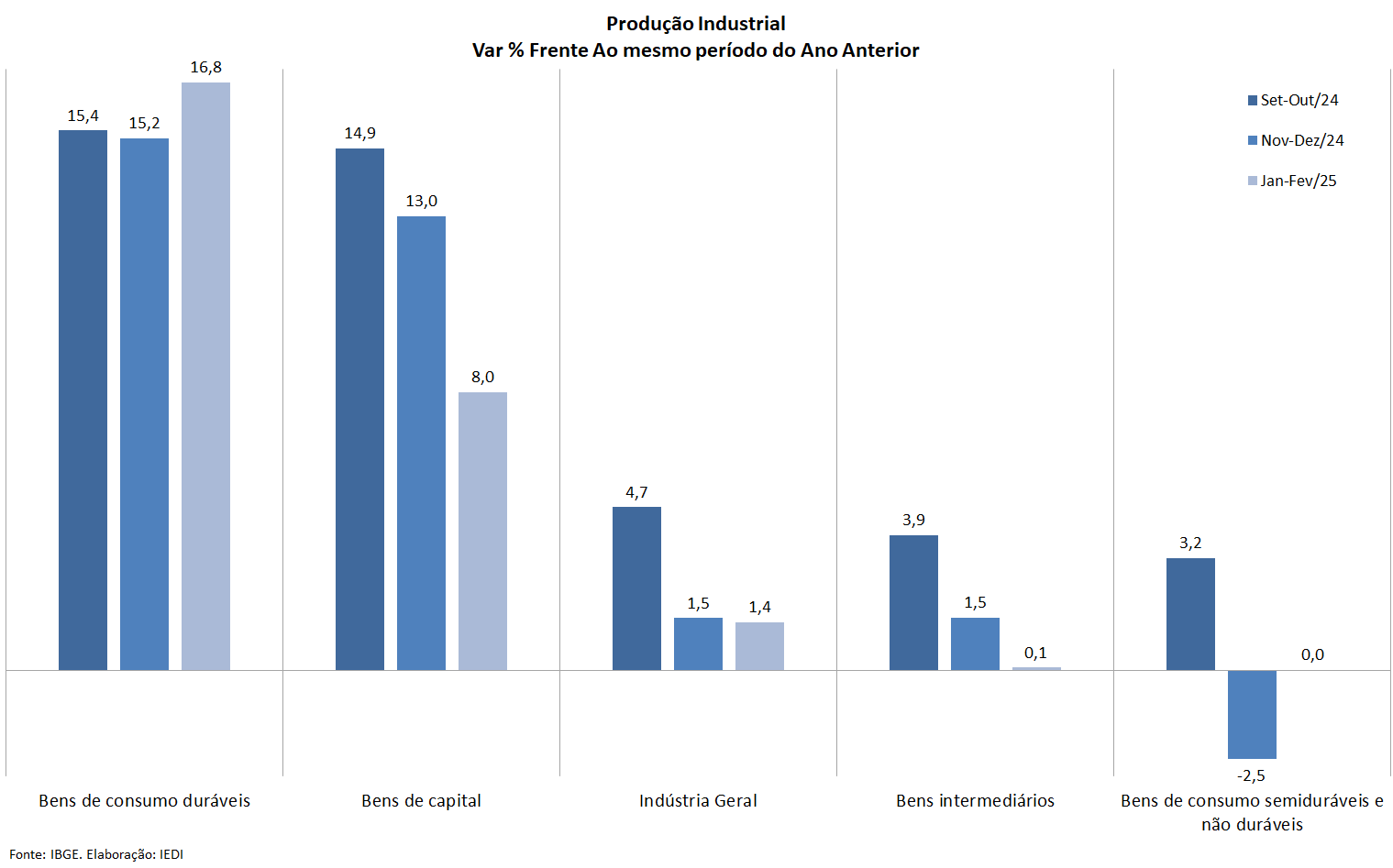

Depois de uma leve desaceleração de +3,9% para +3,1% do 3º trim/24 para o 4º trim/24, o desempenho do bimestre jan-fev/25 (+1,4%) aponta para redução de metade deste ritmo de crescimento.

Muito disso deve-se aos macrossetores de bens intermediários e de bens de consumo semi e não duráveis, que ficaram praticamente estagnados no primeiro bimestre do ano. No primeiro caso, depois de crescer +2,8% no 4º trim/24, ficou em +0,1% em jan-fev/25. No segundo caso, registrou 0% no último bimestre, evitando o sinal negativo do 4º trim/24 (-0,2%), mas mantendo o quadro de estabilidade.

A produção de bens de capital também perdeu um pouco de força, mas manteve-se em um bom ritmo. Registrou +8,0% em jan-fev/25 ante +14,1% no 4º trim/24, sempre em relação ao mesmo período do ano anterior. No caso de bens de capital para a própria indústria, vale mencionar que a reação iniciada no 2º trim/24 teve continuidade na entrada de 2025, acusando alta de +11,3% em jan-fev/25.

Por fim, a produção de bens de consumo duráveis seguiu crescendo a taxas de dois dígitos: +16,8% em jan-fev/25 ante +17,2% no 4º trim/2, puxada por uma aceleração em automóveis (+16,3%) e outros equipamentos de transporte (20%). O segmento de eletrodomésticos (+16,5%) teve um resultado próximo ao agregado do macrossetor, mas perdeu um pouco de velocidade.

Resultados da Indústria

De acordo com o IBGE, em fev/25, a produção industrial nacional variou -0,1% frente a jan/25 na série com ajuste sazonal, revelando que não houve crescimento nos últimos cinco meses consecutivos (-0,2% em outubro, -0,7% em novembro, -0,3% em dezembro de 2024 e 0,0% em janeiro de 2025).

No confronto com igual mês do ano anterior, o total da indústria cresceu +1,5% em fev/25, variação quase igual a registrada no mês anterior. Vale citar que fev/25 (20 dias) teve um dia útil a mais que igual mês do ano anterior.

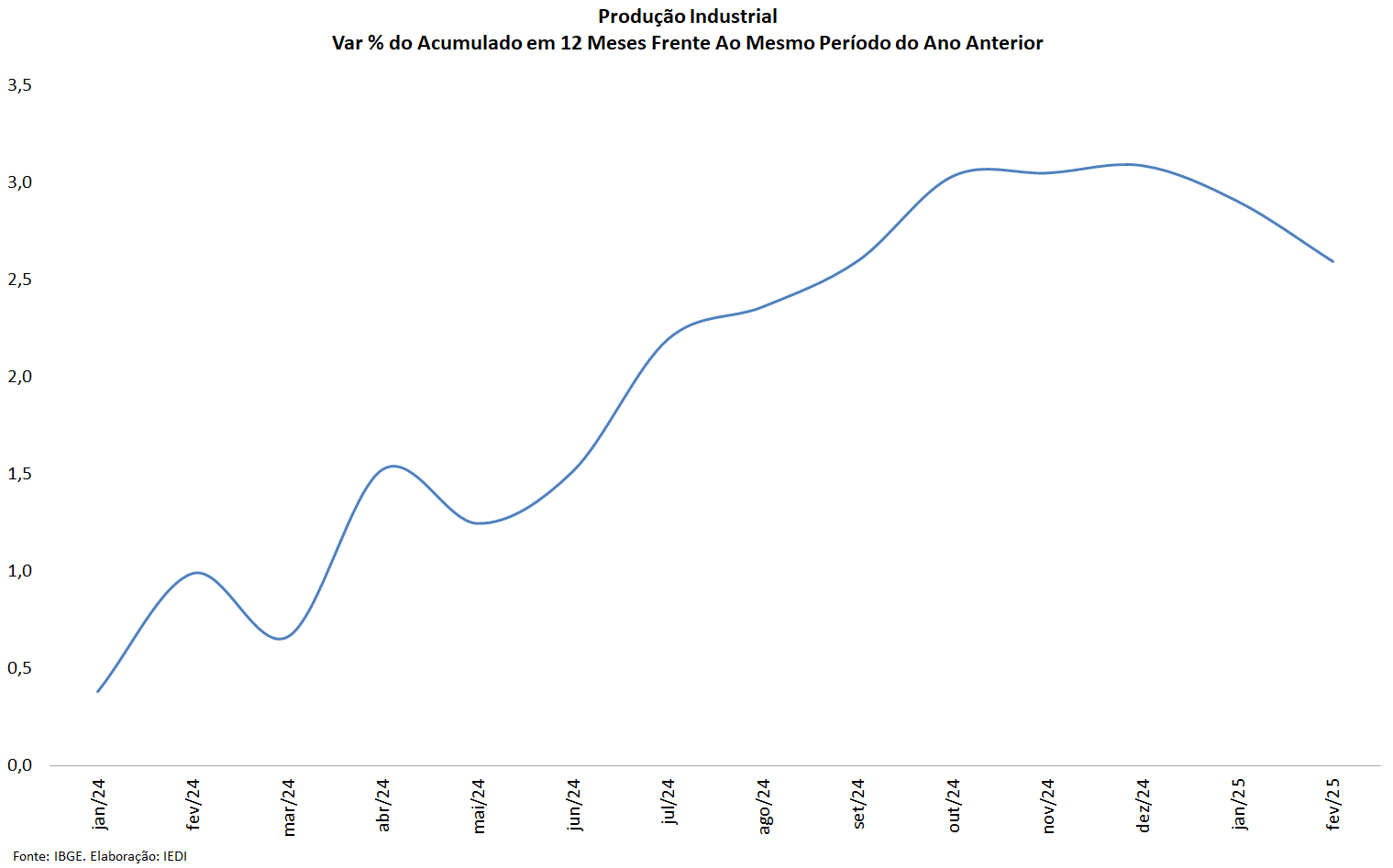

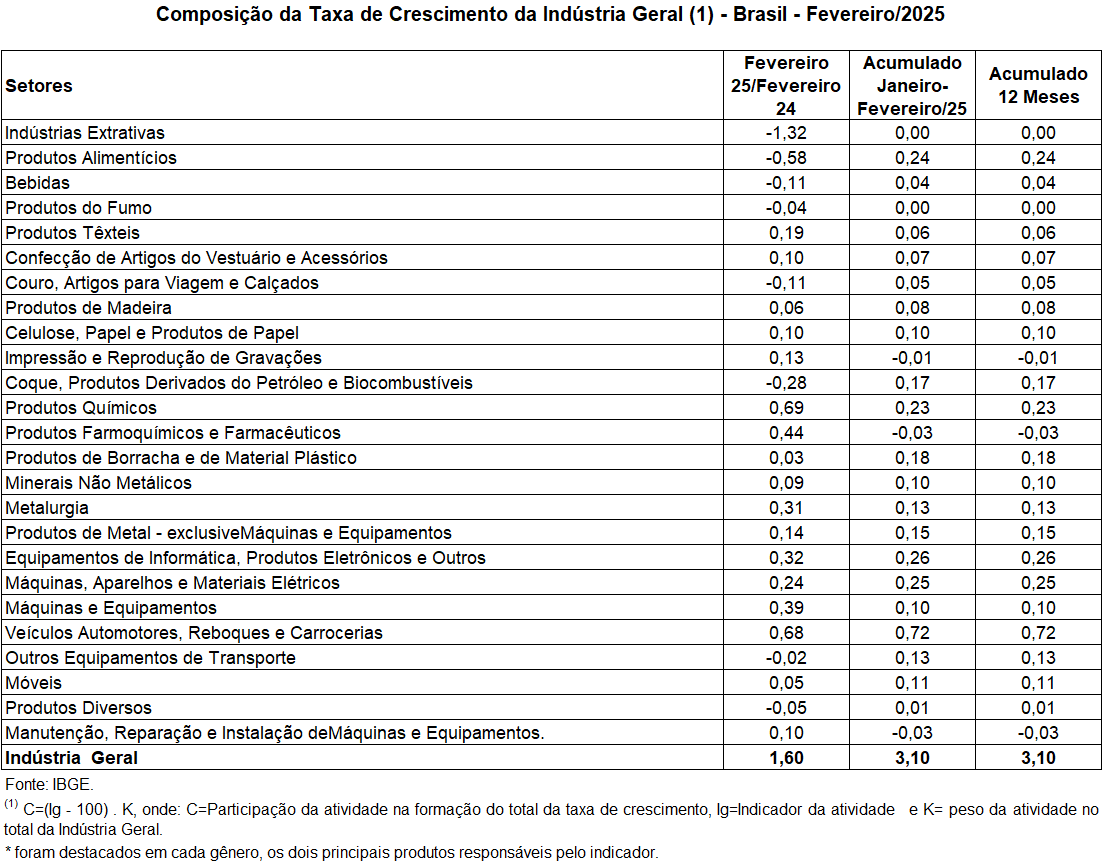

No indicador acumulado para os dois primeiros meses de 2025, o setor industrial apontou expansão de +1,4%. A taxa anualizada, indicador acumulado nos últimos doze meses, avançou +2,6% em fev/25, porém reduziu o ritmo de crescimento frente aos resultados dos meses anteriores.

Na variação negativa de -0,1% da atividade industrial na comparação entre fev/25 e jan/25 na série com ajuste sazonal, observa-se que metade dos quatro macrossetores assinalaram produção inferior.

Bens de consumo duráveis (-3,2%) e bens de consumo semi e não duráveis (-0,8%) foram os resultados negativos de fev/25, eliminando parte do crescimento registrado no mês anterior (+3,8% e +3,2%, respectivamente).

Por outro lado, os setores produtores de bens de capital (+0,8%) e de bens intermediários (+0,8%) registraram os avanços de fev/25, com o primeiro marcando o segundo mês seguido de expansão na produção, período em que acumulou ganho de +3,2%; e o segundo eliminando parte da queda de -1,6% verificada em jan/25.

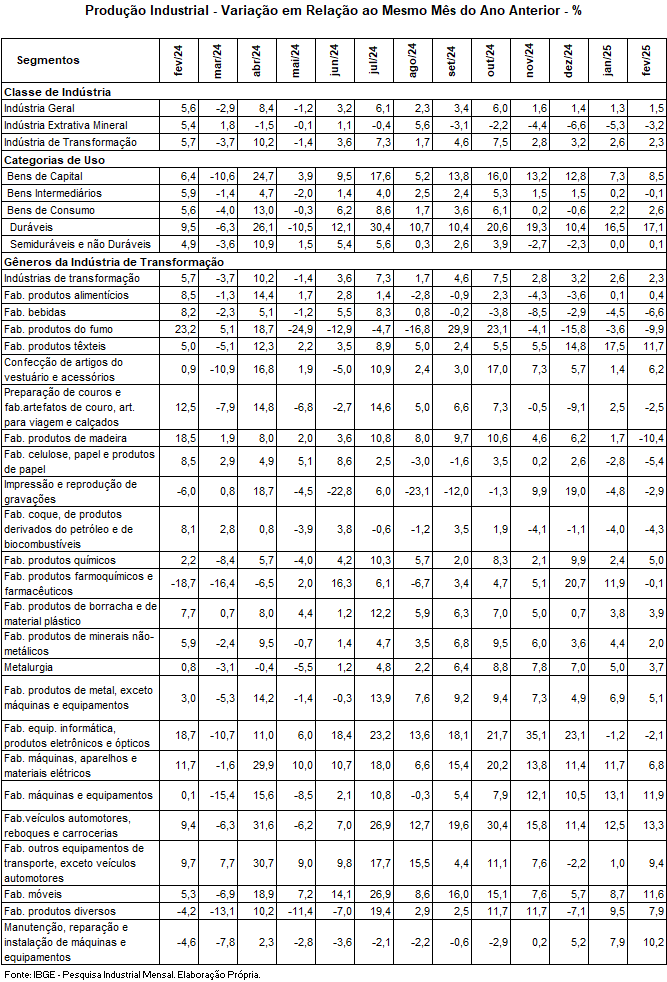

Na comparação mês/mesmo mês de 2024, o avanço de +1,5% da indústria geral em fev/25 deveu-se ao resultado positivo de três dos quatro macrossetores. Bens de consumo duráveis (+17,1%) e bens de capital (+8,5%) assinalaram as expansões mais acentuadas. O setor produtor de bens de consumo semi e não duráveis (+0,1%) também assinalou taxa positiva em fev/25, porém bem abaixo da média da indústria (+1,5%). Por outro lado, os bens intermediários (-0,1%) assinalaram o único resultado negativo.

O setor produtor de bens de consumo duráveis, ao avançar +17,7% em fev/25 frente a igual mês do ano anterior, marcou a nona taxa positiva consecutiva. Nesse mês, o setor foi impulsionado pelas expansões na fabricação de automóveis (+15,3%), eletrodomésticos da “linha marrom” (+31,0%), eletrodomésticos da “linha branca” (+4,2%), motocicletas (+23,1%), outros eletrodomésticos (+17,8%) e móveis (+13,4%).

O macrossetor de bens de capital teve expansão de +8,5% na comparação interanual, marcando o décimo primeiro mês consecutivo de crescimento na produção. A categoria foi influenciada pelo avanço de bens de capital para fins industriais (+13,3%), para equipamentos de transporte (+5,8%), bens de capital agrícolas (+5,9%), para construção (+9,5%) e para energia elétrica (+4,7%). Por outro lado, o subsetor de bens de capital de uso misto (-1,2%) mostrou a única taxa negativa no índice mensal de fev/25 frente a fev/24.

Ainda no confronto com igual mês do ano anterior, o segmento de bens de consumo semi e não duráveis mostrou variação positiva de +0,1% em fev/25, após variação nula (0,0%) no mês anterior, quando interrompeu dois meses consecutivos de queda na produção. Tal desempenho positivo foi puxado pelo avanço na fabricação do grupamento de carburantes (+7,9%). Por outro lado, os principais impactos negativos foram assinalados por alimentos e bebidas elaborados para consumo doméstico (-0,7%) e semiduráveis (-1,6%).

O macrossetor produtor de bens intermediários recuou -0,1%, interrompendo oito meses consecutivos de taxas positivas nesse tipo de comparação. O resultado desse mês foi explicado, principalmente, pelos recuos na produção de coque, produtos derivados do petróleo e biocombustíveis (-8,1%), indústrias extrativas (-3,2%) e de celulose, papel e produtos de papel (-6,2%), enquanto as pressões positivas foram registradas por veículos automotores, reboques e carrocerias (+12,9%), produtos químicos (+6,7%), metalurgia (+3,7%), produtos têxteis (+14,6%), produtos de metal (+4,9%) e produtos de borracha e de material plástico (+4,4%), dentre outros.

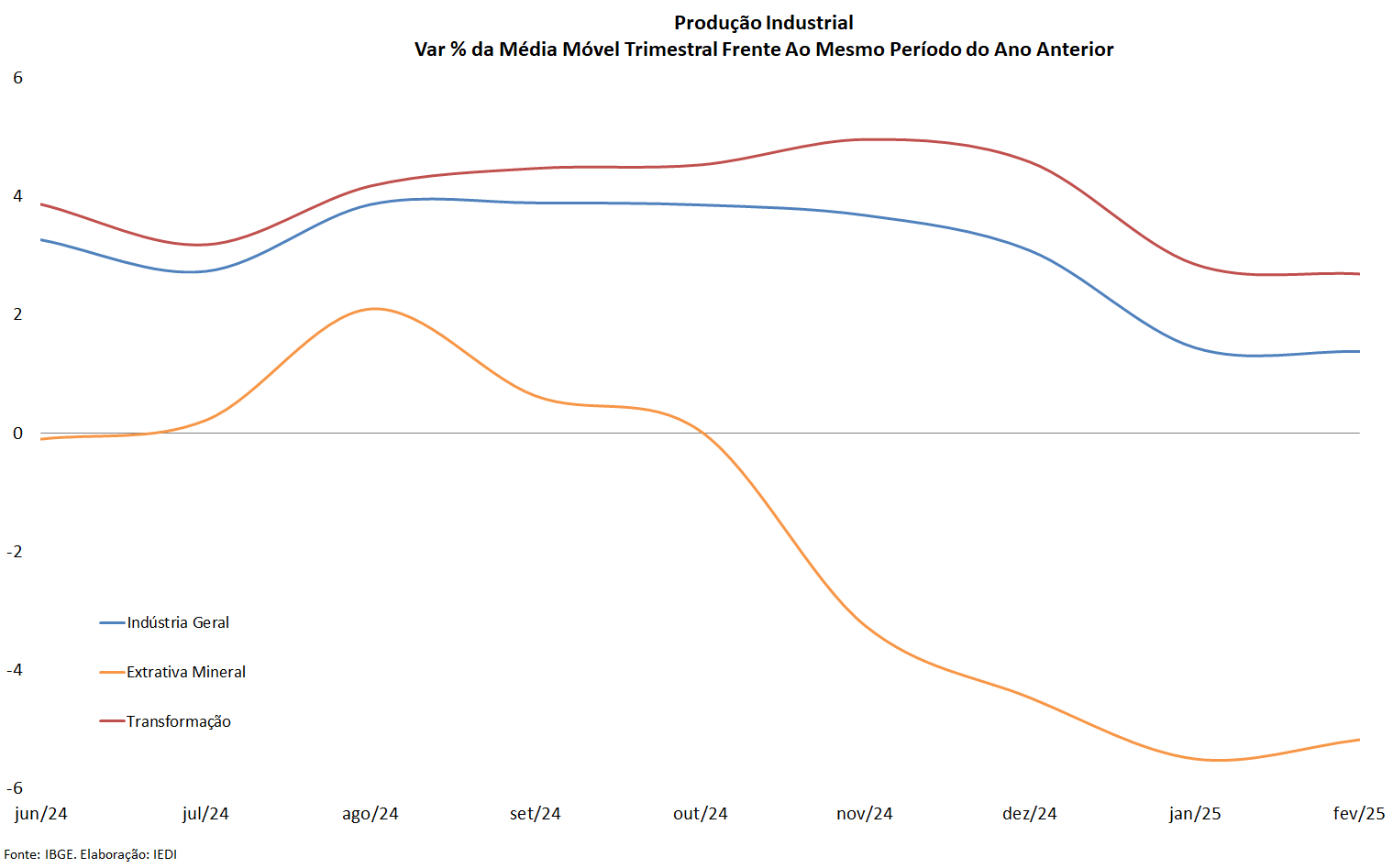

Mesmo com os resultados positivos no índice mensal, a indústria permanece mostrando perda no ritmo de produção, passando de uma expansão de +3,9% no 3º trim/24 para +3,1% no 4º trim/24 e de +1,4% no primeiro bimestre de 2025, todas as comparações contra igual período do ano anterior. O movimento de menor dinamismo na passagem do 4ºtrim/24 para o primeiro bimestre de 2025 foi verificado em três das quatro grandes categorias econômicas: bens intermediários (de +2,8% para +0,1%), bens de capital (de +14,1% para +8,0%) e bens de consumo duráveis (de +17,2% para +16,8%), enquanto o segmento de bens de consumo semi e não duráveis (de -0,2% para 0,0%) apontou ligeiro ganho de dinamismo, mas permaneceu sem registrar resultado positivo.

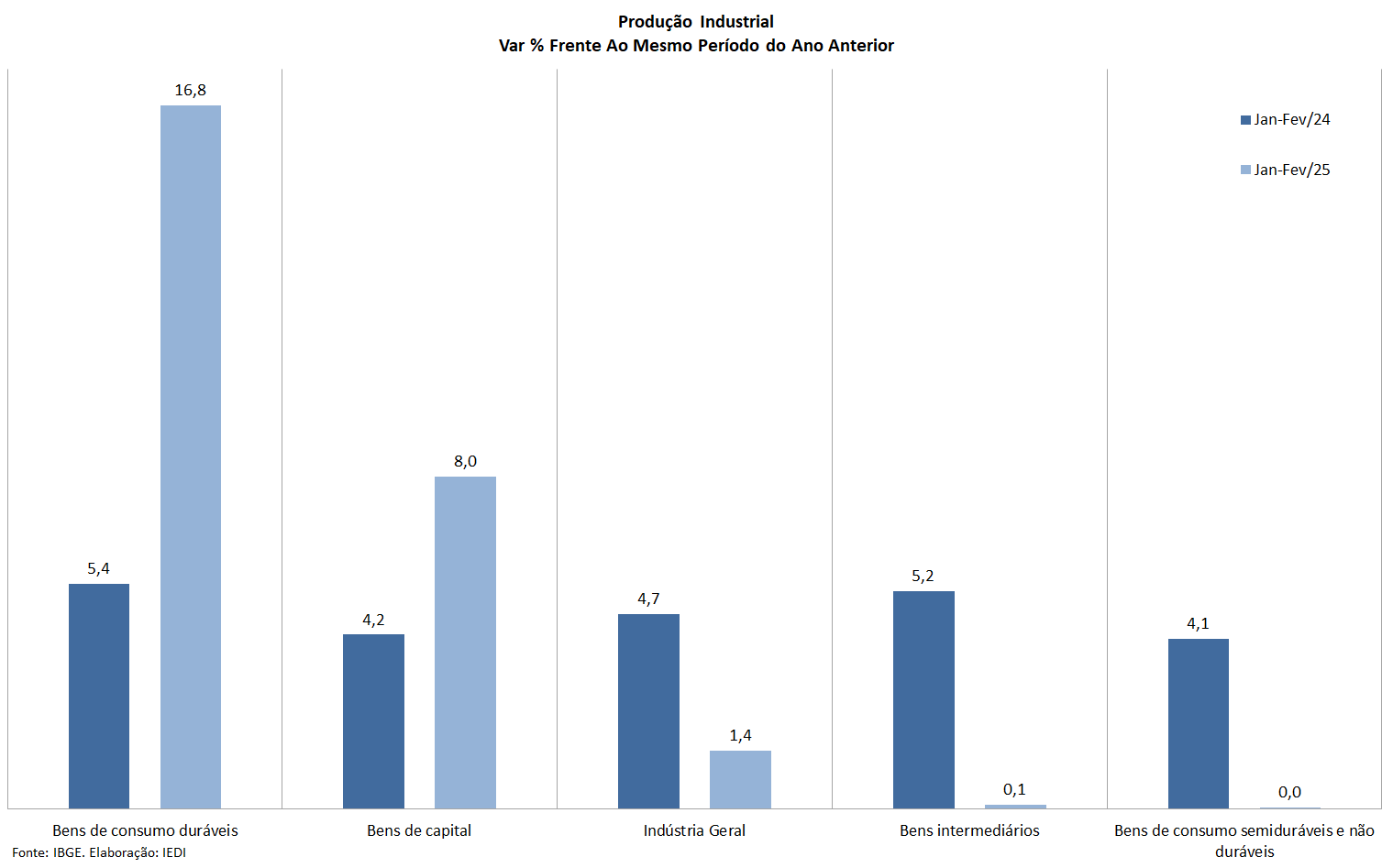

No acumulado de jan-fev/25 frente ao mesmo período de 2024, bens de consumo duráveis (+16,8%) e bens de capital (+8,0%) mostraram maior dinamismo, impulsionadas, em grande medida, pela maior produção de automóveis (+16,3%) e eletrodomésticos (+16,5%), na primeira; e de bens de capital para fins industriais (+11,3%), para equipamentos de transporte (+4,9%) e agrícolas (+10,4%), na segunda. O setor produtor de bens intermediários (+0,1%) também assinalou taxa positiva na mesma comparação, porém com avanço menos elevado do que o verificado na média da indústria (+1,4%). O segmento de bens de consumo semi e não duráveis, ao registrar variação nula (0,0%) no índice acumulado foi a única categoria econômica que não mostrou taxa positiva, repetindo, assim, o patamar de produção do mesmo período do ano anterior.

Por dentro da Indústria de Transformação

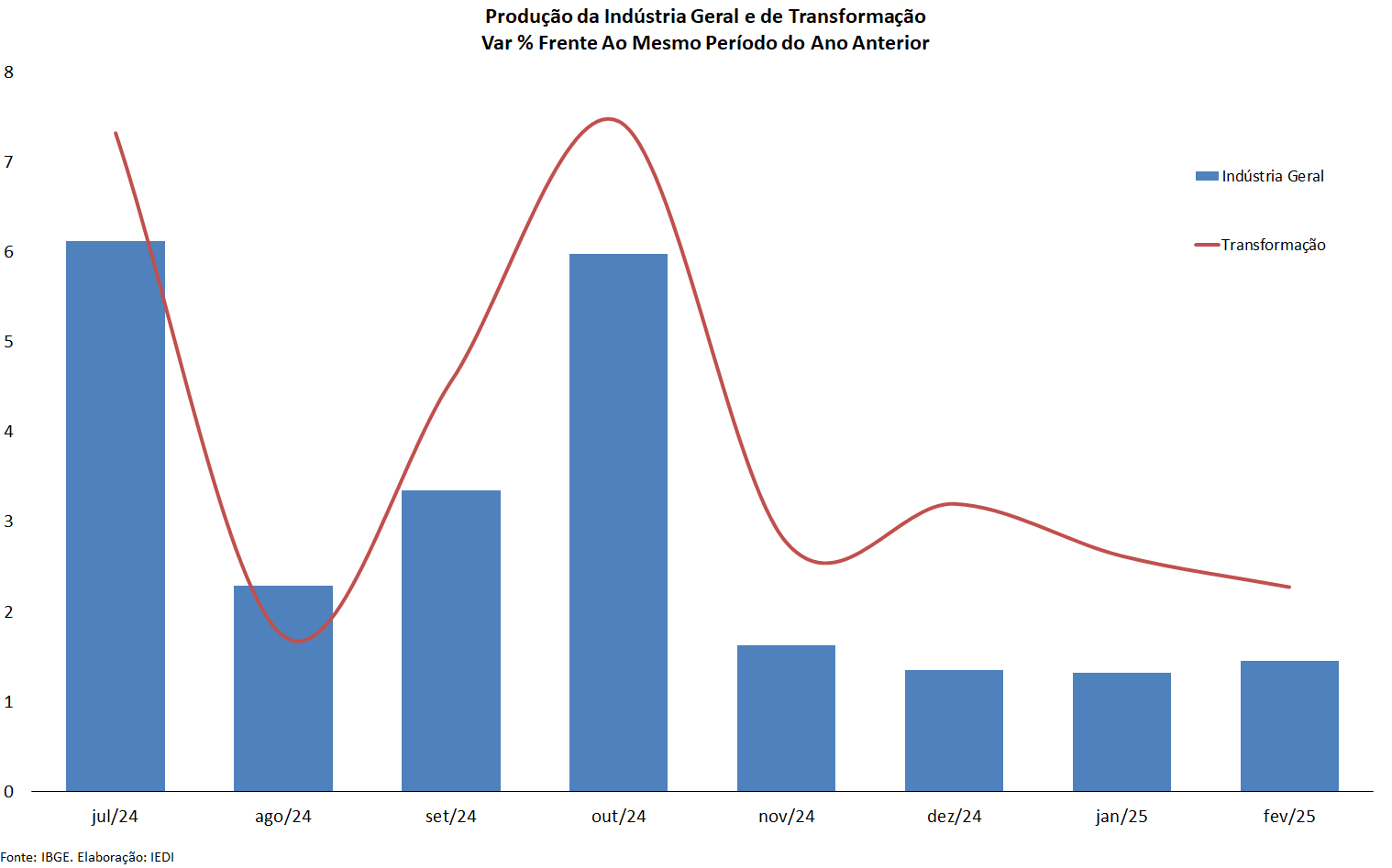

Após variação nula (0,0%) em jan/25, a indústria brasileira assinalou recuo de -0,1% em fev/25, já descontados os efeitos sazonais, devido principalmente ao resultado da indústria de transformação, que variou -0,5% na mesma base de comparação. O ramo extrativo, por sua vez, teve acréscimo de +2,7% na passagem de jan/25 para fev/25.

Na comparação com fev/24, a expansão de +1,5% da indústria geral foi puxada pela indústria de transformação, que cresceu +2,3% no mesmo período, enquanto o ramo extrativo apontou queda de -3,2% na mesma comparação.

No acumulado de jan-fev/25 frente ao mesmo período do ano passado, a indústria de transformação, com a variação de +2,5% foi a responsável pelo avanço de +1,4% da indústria geral, visto que a indústria extrativa decresceu -4,3% no mesmo período.

No acumulado dos últimos 12 meses, o resultado de +2,6% na indústria geral assinalou desaceleração frente ao mês anterior (+2,9% em jan/25), que se deveu especialmente ao desempenho do ramo extrativo (-1,0% em jan/25 e -1,6% em fev/25), enquanto a indústria de transformação desacelerou em menor magnitude (de +3,6% em jan/25 para +3,4% em fev/25).

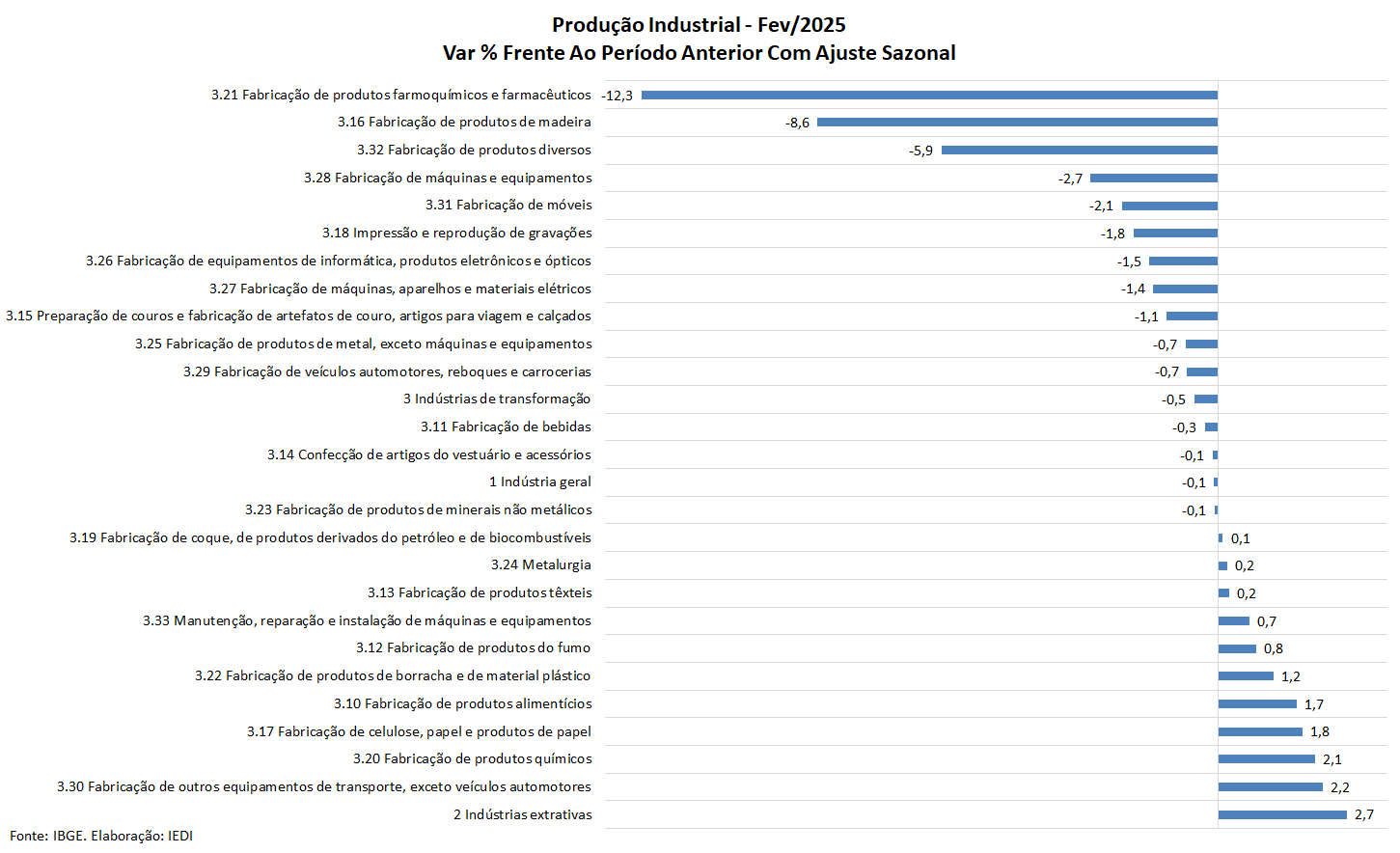

O setor industrial recuou -0,1% na comparação entre fev/25 e jan/25 na série com ajuste sazonal, com 14 dos 25 ramos industriais pesquisados com redução na produção.

Entre as atividades, a influência negativa mais importante foi assinalada pelo setor produtor de farmoquímicos e farmacêuticos (-12,3%), seguido por máquinas e equipamentos (-2,7%), produtos de madeira (-8,6%), produtos diversos (-5,9%), veículos automotores, reboques e carrocerias (-0,7%), máquinas, aparelhos e materiais elétricos (-1,4%), equipamentos de informática, produtos eletrônicos e ópticos (-1,5%) e móveis (-2,1%).

Por outro lado, entre as atividades da indústria de transformação que apontaram avanço na produção, produtos alimentícios (+1,7%), produtos químicos (+2,1%), celulose, papel e produtos de papel (+1,8%), produtos de borracha e de material plástico (+1,2%) e outros equipamentos de transporte (+2,2%) exerceram os principais impactos positivos de fev/25.

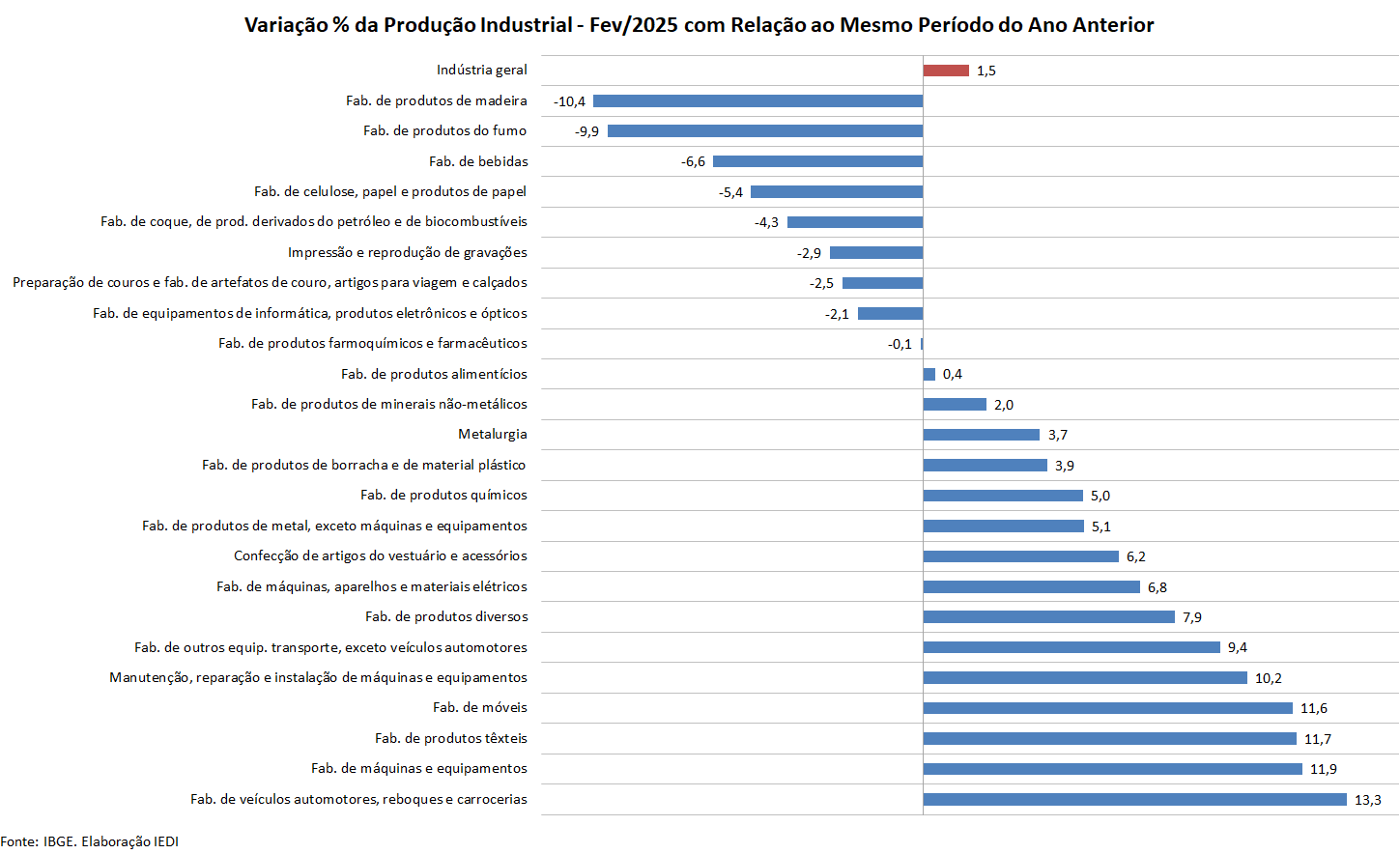

Na comparação com fev/24, por sua vez, o setor industrial assinalou acréscimo de +1,5% em fev/25, com resultados positivos em 15 dos 25 ramos, 50 dos 80 grupos e 55,0% dos 789 produtos pesquisados.

As contribuições positivas importantes para o resultado geral foram: veículos automotores, reboques e carrocerias (+13,3%), máquinas e equipamentos (+11,9%), produtos químicos (+5,0%), metalurgia (+3,7%), produtos têxteis (+11,7%), máquinas, aparelhos e materiais elétricos (+6,8%), manutenção, reparação e instalação de máquinas e equipamentos (+10,2%) e produtos de metal (+5,1%).

Por outro lado, ainda na comparação com fev/24, entre as atividades que apontaram redução na produção, coque, produtos derivados do petróleo e biocombustíveis (-4,3%), bebidas (-6,6%), celulose, papel e produtos de papel (-5,4%) e produtos de madeira (-10,4%) exerceram as maiores influências negativas na formação da média da indústria.

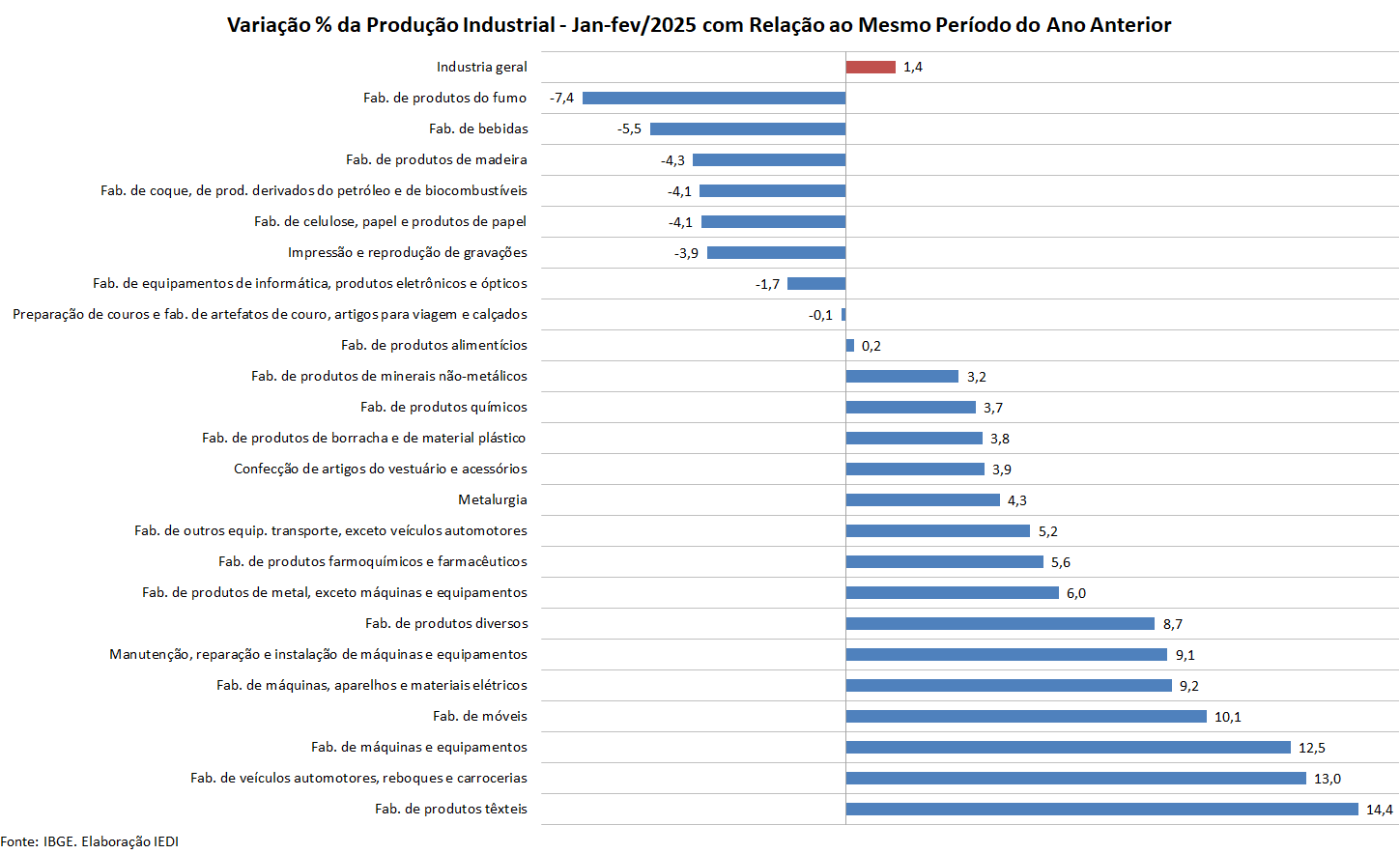

No índice acumulado para jan-fev/25, frente a igual período do ano anterior, o setor industrial assinalou avanço de +1,4%, com resultados positivos em 16 dos 25 ramos, 50 dos 80 grupos e 57,5% dos 789 produtos pesquisados.

Entre as atividades, as principais influências positivas no total da indústria foram registradas por veículos automotores, reboques e carrocerias (+13,0%), máquinas e equipamentos (+12,5%), produtos químicos (+3,7%), metalurgia (+4,3%), máquinas, aparelhos e materiais elétricos (+9,2%) e produtos têxteis (+14,4%), dentre outros. Por outro lado, ainda na comparação com jan-fev/24, entre as atividades que apontaram redução na produção, coque, produtos derivados do petróleo e biocombustíveis (-4,1%), bebidas (-5,5%) e celulose, papel e produtos de papel (-4,1%) exerceram as maiores influências na formação da média da indústria.

Utilização de Capacidade

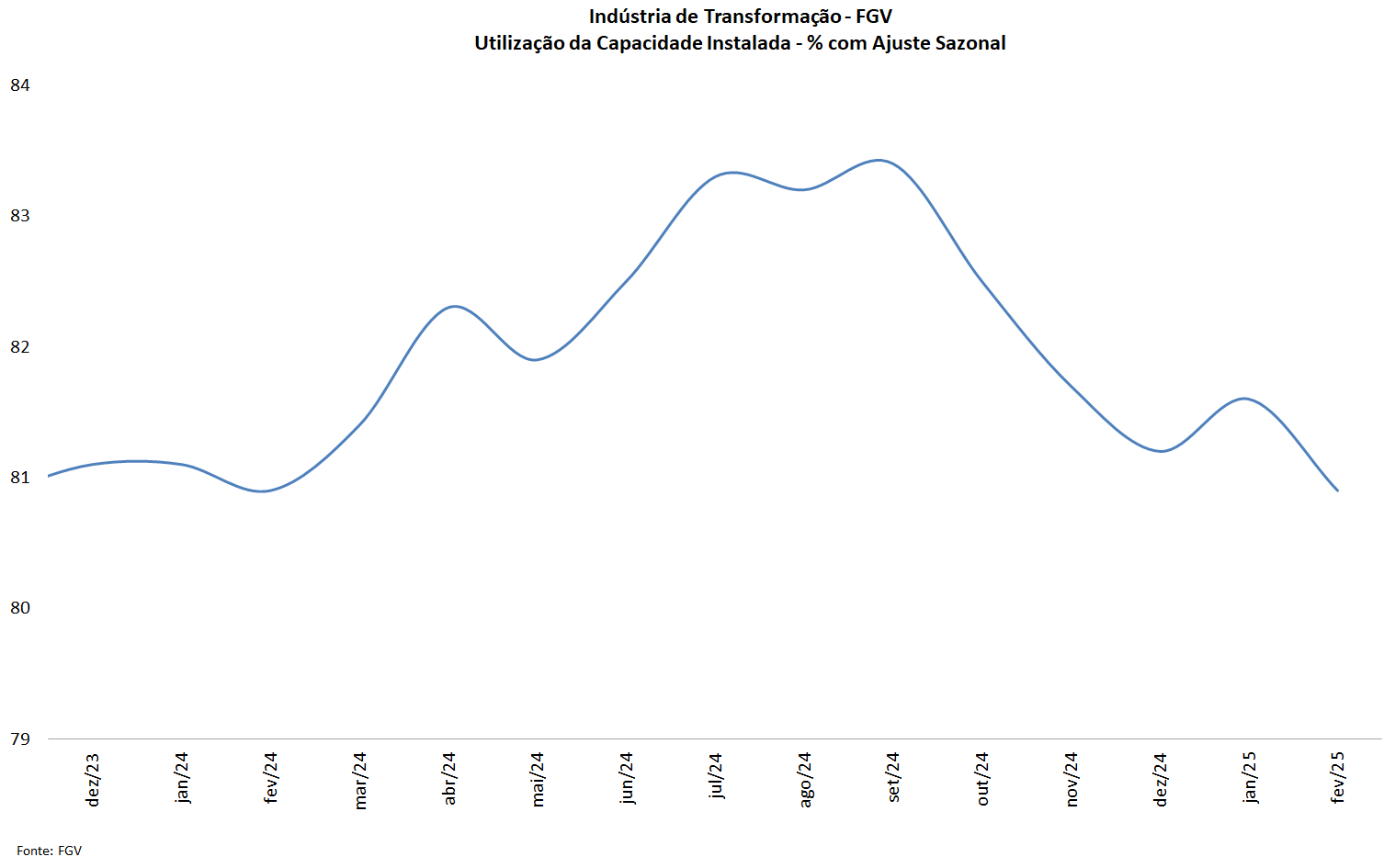

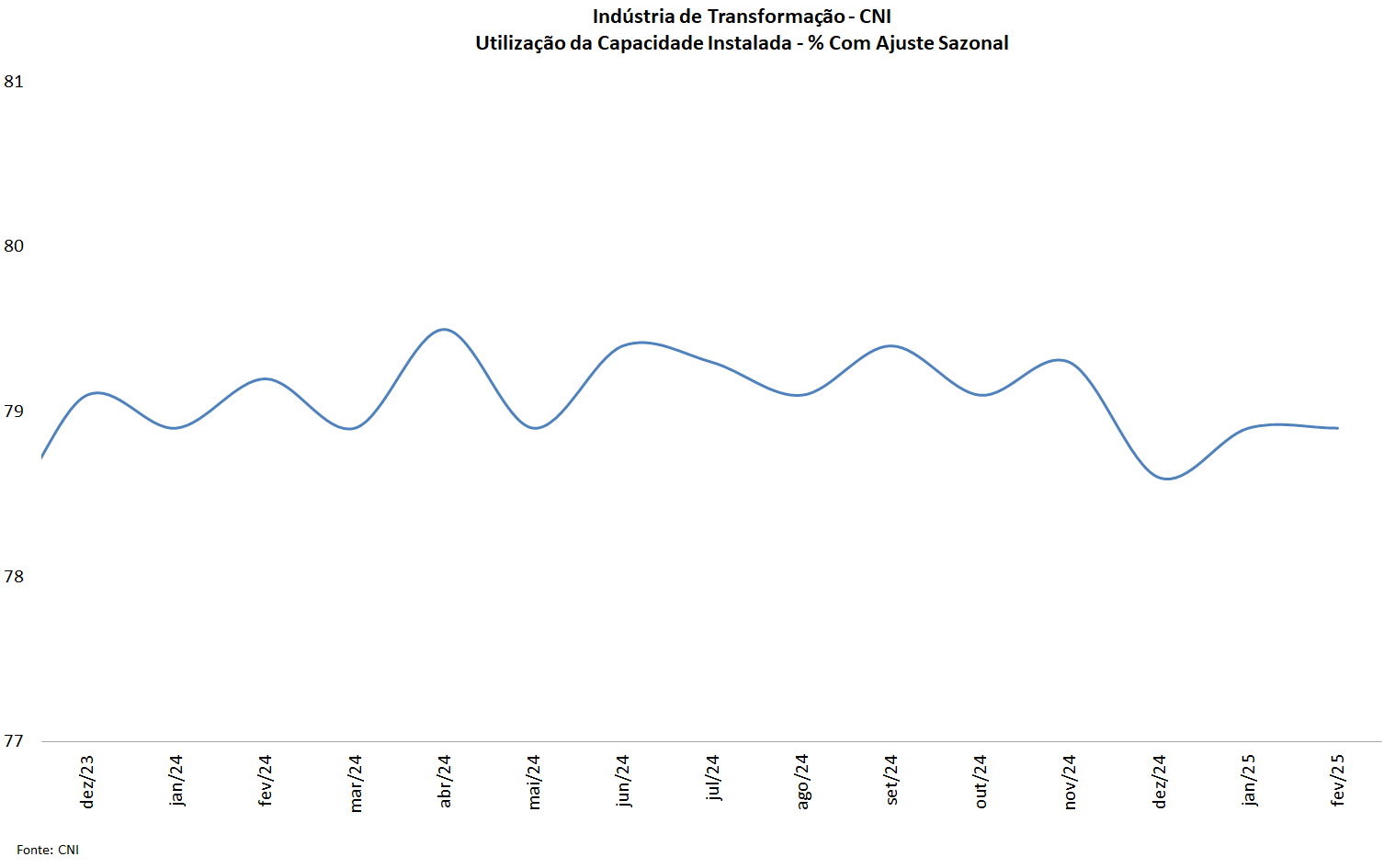

A utilização da capacidade instalada da indústria de transformação, de acordo com a série da FGV com ajustes sazonais, variou negativamente -0,7 ponto percentual na passagem de jan/25 (81,6%) para fev/25, quando registrou valor de 80,9%.

Dessa forma, em fev/25, a capacidade utilizada na indústria ficou +4,7 pontos percentuais acima do indicador pré-pandemia (fev/20: 76,2%) e +1,2 ponto acima da média histórica (79,7%).

De acordo com os dados da CNI, a utilização da capacidade instalada manteve-se inalterada em 78,9% na passagem entre jan/25 e fev/25, considerando a série livre de efeitos sazonais. Ressalte-se, contudo, que o indicador de fev/25 ficou -0,6 p.p menor que a registrada em fev/24.

Estoques

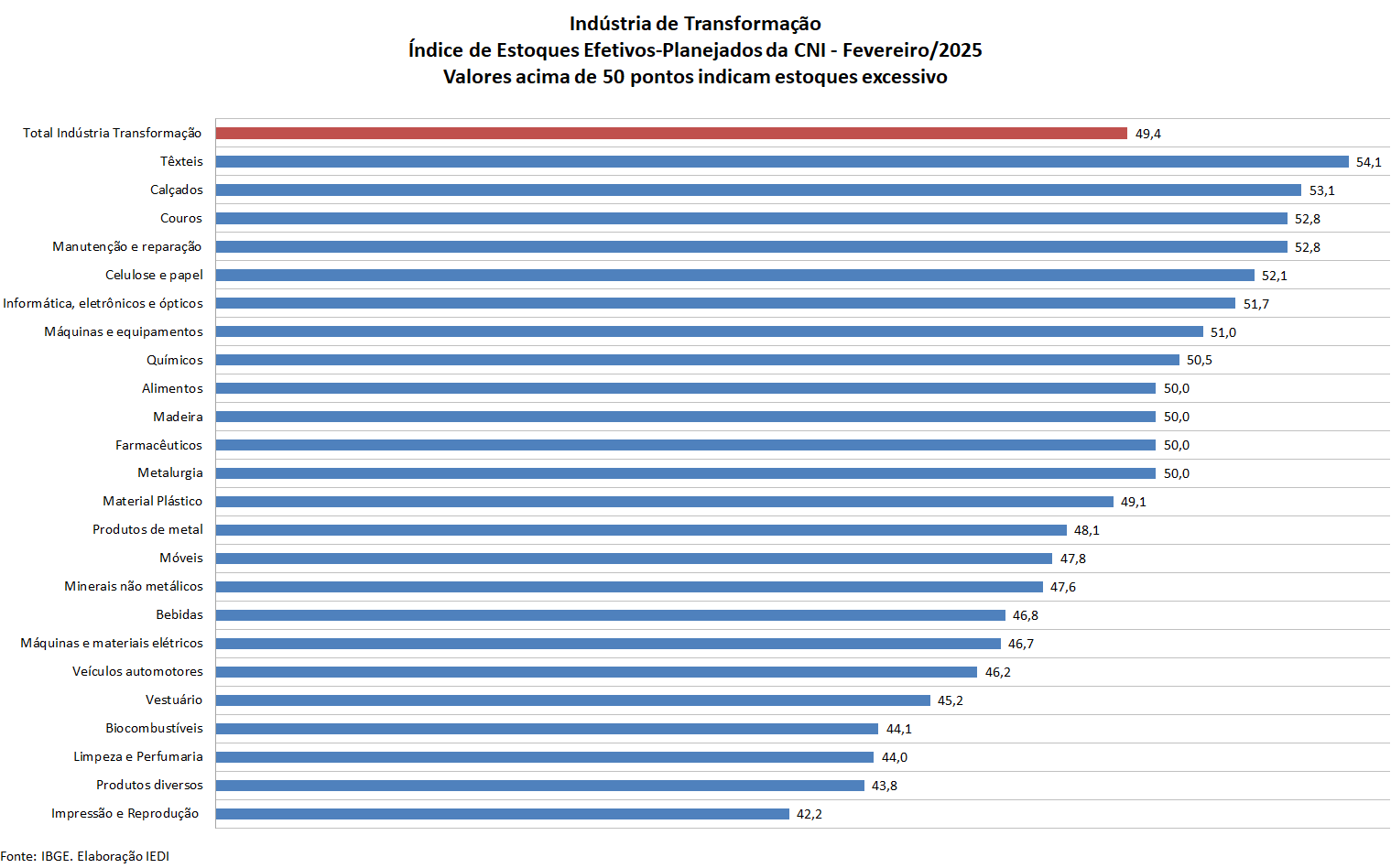

De acordo com os dados da Sondagem Industrial da CNI, o indicador da evolução dos estoques de produtos finais da indústria total ficou em 49,4 pontos em fev/25, avançando +0,4 ponto frente a jan/25.

No caso do segmento da indústria de transformação, o indicador da CNI foi de 49,0 pontos em jan/25 para 49,3 pontos em fev/25. A indústria extrativa assinalou alta de 3,0 pontos nos níveis dos estoques, visto que foi de 47,4 pontos em jan/25 para 50,4 pontos em fev/25.

Para a indústria geral, o indicador de satisfação dos estoques cresceu +0,3 ponto, atingindo 49,6 pontos em fev/25, ainda sinalizando que os estoques estão menores que o desejado. Cabe lembrar que o nível de equilíbrio é de 50,0 pontos; acima deste valor há excesso de estoques e abaixo dele, estoques menores do que o desejado. No caso do setor extrativo e no caso da indústria de transformação, o indicador de satisfação registrou 54,8 pontos e 49,4 pontos, respectivamente.

Em fev/25, 32% dos ramos industriais apresentaram estoques maiores do que o planejado (acima de 50 pontos), enquanto no mês passado foi de 24%. Os ramos acima de 50 pontos em fev/25 foram: têxteis (54,1 pontos), calçados (53,1 pontos), manutenção, reparação e instalação de máquinas e equipamentos e couros (ambos com 52,8 pontos), celulose e papel (52,1 pontos), Informática, eletrônicos e ópticos (51,7 pontos), Máquinas e equipamentos (51,0 pontos) e químicos (50,5 pontos).

Ficaram abaixo e mais distantes do equilíbrio os seguintes ramos: produtos de borracha (41,7 pontos), impressão e reprodução de gravações (42,2 pontos), produtos diversos (43,8 pontos), limpeza e perfumaria (44 pontos) e biocombustíveis (44,1pontos).

Confiança e Expectativas

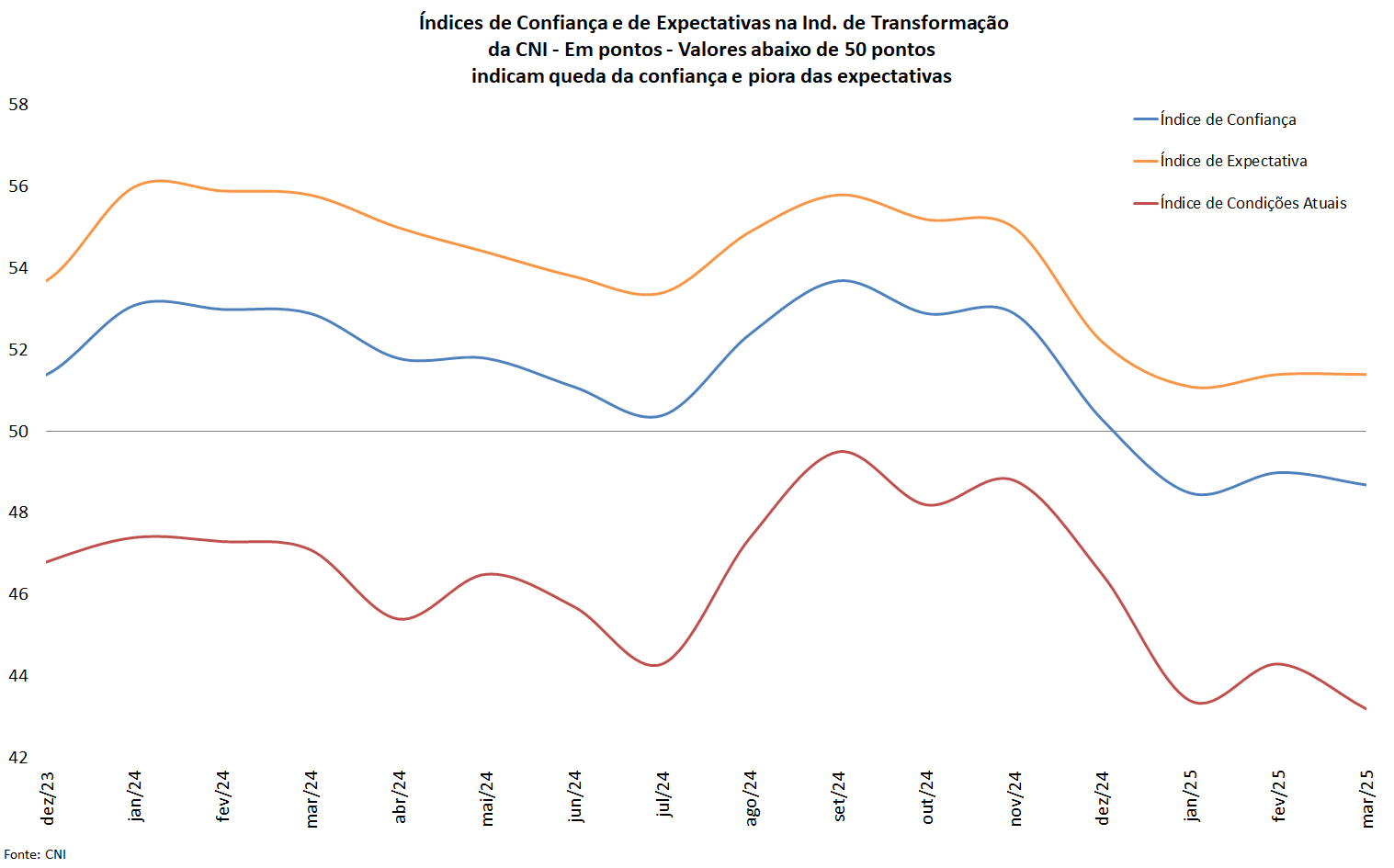

O Índice de Confiança do Empresário da Indústria Geral (ICEI) da CNI subiu pouco na passagem de fev/25 para mar/25, ficando em 49,2 pontos. A Indústria de Transformação, por sua vez, registrou 48,7 pontos em mar/25, recuando 0,3 ponto frente a fev/25.

Na passagem de fev/25 para mar/25, o componente referente às expectativas em relação ao futuro da Indústria de Transformação ficou estável em 51,4 pontos, mantendo-se na zona de otimismo. O componente que capta a percepção dos empresários quanto à evolução presente dos negócios recuou (-1,1 p.p.), ficando na região pessimista (43,2 pontos).

O ICEI varia de 0 a 100 pontos, e valores acima de 50 pontos indicam confiança do empresário e quanto mais acima de 50 pontos, maior e mais disseminada é a confiança. Valores abaixo de 50 pontos indicam falta de confiança do empresário e quanto mais abaixo de 50 pontos, maior e mais disseminada é a falta de confiança.

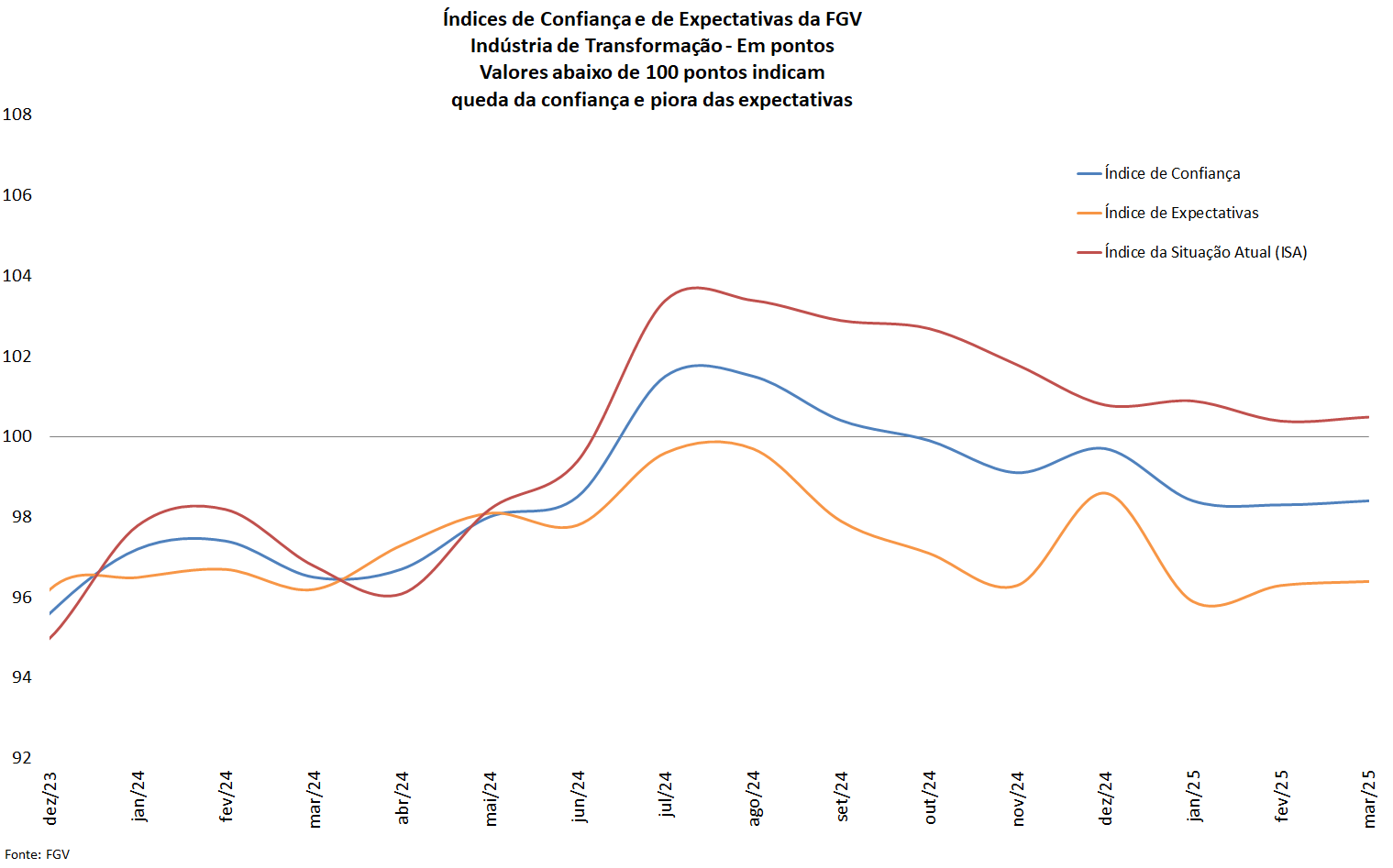

O Índice de Confiança da Indústria (ICI) da FGV cresceu 0,1 ponto na passagem de fev/25 para mar/25, registrando 98,4 pontos, ficando ainda na região de pessimismo, ou seja, abaixo de 100 pontos.

O resultado de mar/25 foi influenciado pela alta do seu componente referente às avaliações da situação atual, que passou de 100,4 pontos em fev/25 para 100,5 pontos em mar/25, enquanto índice de expectativas teve alta de 96,3 pontos em fev/25 para 96,4 pontos no mês seguinte.

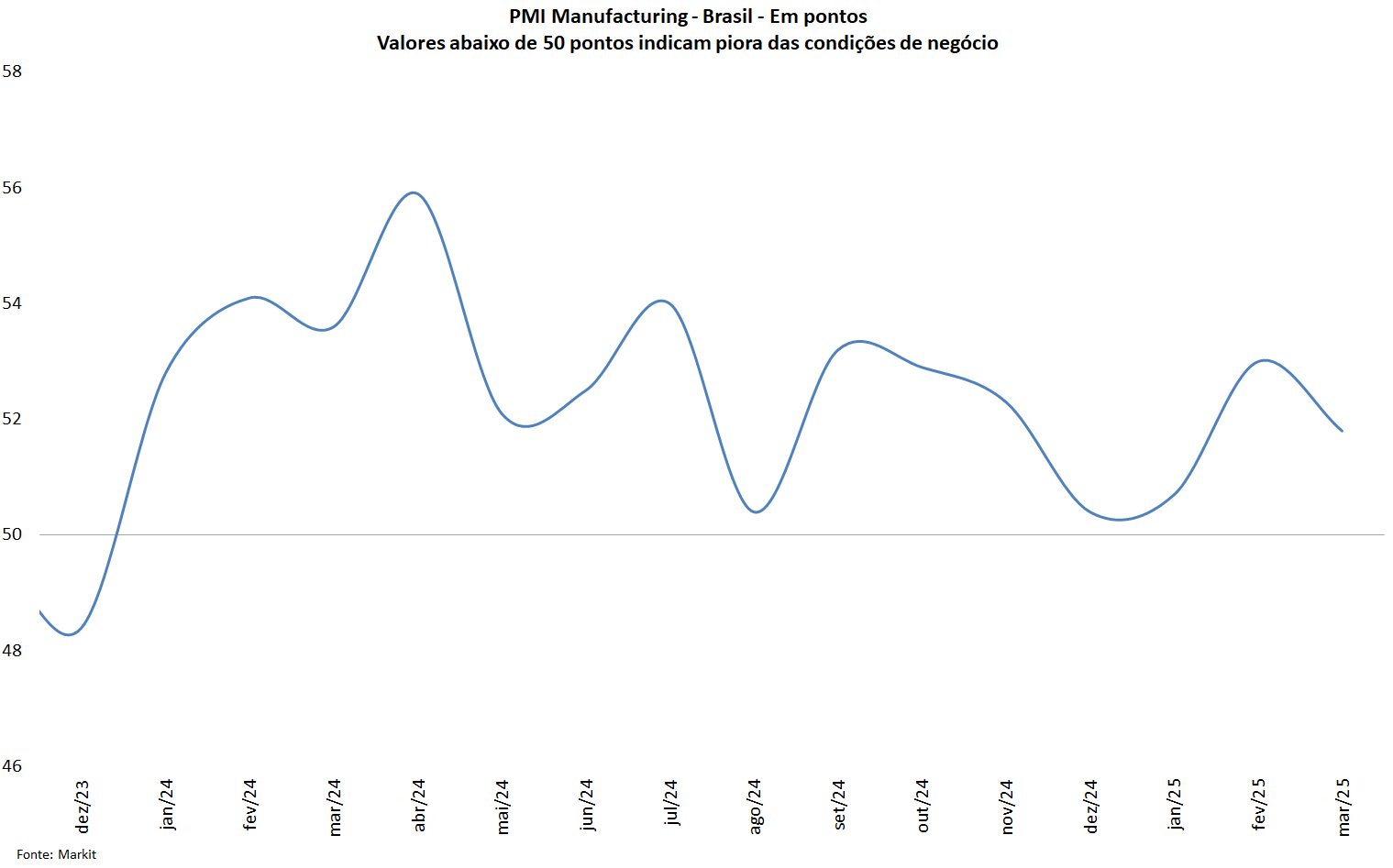

Outro indicador utilizado para avaliar a perspectiva do dinamismo da indústria é o Purchasing Managers’ Index – PMI Manufacturing, calculado pela consultoria Markit Financial Information Services. Em fev/25 ficou em 53,0 pontos, assinalando recuo para 51,8 pontos em mar/25. Dessa forma, esse indicador permanece acima da marca de 50 pontos, apontando melhora do quadro de negócios do setor.

Anexo Estatístico

Mais Informações

Tabela: Produção Física - Subsetores Industriais

Variação % em Relação ao Mesmo Mês do Ano Anterior (clique aqui)

publicaqção original:

A corrosão da cultura acadêmica

Clique aqui e confira mais detalhes sobre A corrosão da cultura acadêmica

Saiba mais

25 anos da Guerra da Água

Clique aqui e confira mais detalhes sobre 25 anos da Guerra da Água

Saiba mais

Ipea analisa perfil dos gastos públicos derivados de emendas parlamentares no Brasil

Clique aqui e confira mais detalhes sobre Ipea analisa perfil dos gastos públicos derivados de emendas parlamentares no Brasil

Saiba mais

A taxa de juros e a política econômica do poder: no longo prazo todos estaremos mortos

Clique aqui e confira mais detalhes sobre A taxa de juros e a política econômica do poder: no longo prazo todos estaremos mortos

Saiba maisDeixe seu comentário!

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Envie seu comentário preenchendo os campos abaixo